Analyse | Verzekeraars lijken grip te krijgen op cascoschade

De cascoverzekeraars hebben in 2017 voor iets meer dan een miljard aan brutoschades geboekt. Daarmee wordt de dalende trend van de laatste tien jaar voortgezet. In 2008 moesten de autoverzekeraars nog voor meer dan 1,5 miljard euro aan schades wegslikken. Het resultaat verbetert dus ten opzichte van 2016, ook doordat de premieomzet voor het eerst sinds 2010 is gestegen: van 1,78 miljard tot € 1,81 miljard euro. Netto, na herverzekering, keren de cascoverzekeraars € 960 miljoen uit. Daarmee gaat een kleine 56 procent van de premieomzet op aan autoschades. Dat is een stevige verbetering ten opzichte van het jaar ervoor. Toen betaalden verzekeraars nog grofweg twee derde van de premieomzet aan cascoschades.

De schaderatio – wat verzekeraars netto aan schade uitkeren ten opzichte van de premies die zij netto ontvangen – gaat de goede kant op.

Volgens de officiële cijfers die bij De Nederlandsche Bank zijn gedeponeerd, blijft Achmea veruit de marktleider in cascoverzekeringen. De premieomzet is meer dan tweemaal zo groot als die van de nieuwe nummer 2 ASR (ook actief met onder meer Ditzo), die met een groei van 10 procent de voormalige runner-up Delta Lloyd passeert. De nummer 3 zal in de lijstjes over 2018 helemaal niet meer voorkomen vanwege de overname door nummer 6 Nationale-Nederlanden. Die zal daardoor vermoedelijk op de 3e plaats terechtkomen. Opmerkelijk is de groei bij Generali, nog zo’n partij die in 2018 niet meer terugkomt doordat ASR het bedrijf heeft ingelijfd. De casco-inkomsten gaan bijna 20% omhoog door een stevige premieverhoging. Die zorgt ervoor dat Generali in 2017 weer iets overhoudt van elke euro cascopremie: 4,4 cent om precies te zijn. Ook Bovemij en TVM groeien sterk in de top 10.

Minder schade door uitblijven hagel

De resultaten voor de cascoverzekeraars zijn een stuk beter: de nettoschadelast (de schade zonder het deel dat herverzekeraars voor hun rekening nemen) is gedaald tot € 960 (2016: 1.082) miljoen. Kanttekening daarbij is dat de cascoschades in 2016 hoog waren door een grote hagelbui. Die zorgde eind juni voor een half miljard schade aan auto’s, bedrijfspanden en woonhuizen. Per saldo zal de schadelast dus niet noemenswaardig zijn gedaald of zelfs zijn toegenomen.

Dit zijn de grootste verzekeraars

| Top 10 WA | ||||

| Brutopremieomzet x € 1.000 | ||||

| 2019 | 2018 | 2017 | 2016 | |

| 1 | 1 | Achmea | 638.730 | 574.906 |

| 2 | 2 | ASR | 318.370 | 291.708 |

| 3 | 4 | Univé | 161.681 | 162.603 |

| 4 | 3 | Delta Lloyd | 160.230 | 160.230 |

| 5 | 5 | Nationale-Nederlanden | 134.026 | 128.533 |

| 6 | 6 | Reaal | 112.429 | 115.273 |

| 7 | 7 | TVM | 100.221 | 89.456 |

| 8 | 8 | Bovemij | 93.053 | 81.849 |

| 9 | – | Generali | 90.365 | 72.724 |

| 10 | 10 | Nh1816 | 81.107 | 68.627 |

| Top 10 casco | ||||

| Brutopremieomzet x € 1.000 | ||||

| 2019 | 2018 | 2017 | 2016 | |

| 1 | 1 | Achmea | 478.475 | 468.108 |

| 2 | 3 | ASR | 202.941 | 184.232 |

| 3 | 2 | Delta Lloyd | 167.040 | 185.370 |

| 4 | 4 | Bovemij | 141.404 | 127.625 |

| 5 | 5 | Univé | 119.300 | 115.660 |

| 6 | 6 | Nationale-Nederlanden | 104.855 | 101.542 |

| 7 | 10 | Generali | 83.597 | 72.653 |

| 8 | 9 | TVM | 80.587 | 71.150 |

| 9 | 8 | Reaal | 80.508 | 81.092 |

| 10 | 7 | UVM | 79.882 | 82.119 |

Bron: De Nederlandsche Bank

De schaderatio – wat verzekeraars netto aan schade uitkeren ten opzichte van de premies die zij netto ontvangen – gaat de goede kant op. Die is gedaald van 64 procent naar 56 procent. De combined ratio – wat betalen verzekeraars van de premie aan schade en kosten – is verder verbeterd tot 89 procent, tegen 97 procent in 2016. Dat betekent dat de cascoverzekeraars 11 cent overhouden van elke euro premie die zijn ontvangen. Er zijn maar een paar verzekeraars die verlies lijden op de cascopolis, zoals Aegon. Dat krimpt sterk in autoverzekeringen, onder meer doordat de zakelijke verzekeringen aan Allianz zijn overgedragen. In 2017 bezet Aegon de 15e plaats op basis van premieomzet. Na aftrek van kosten en schade moet het bedrijf in casco nog 4,4 procent bijleggen.

Schadesturing

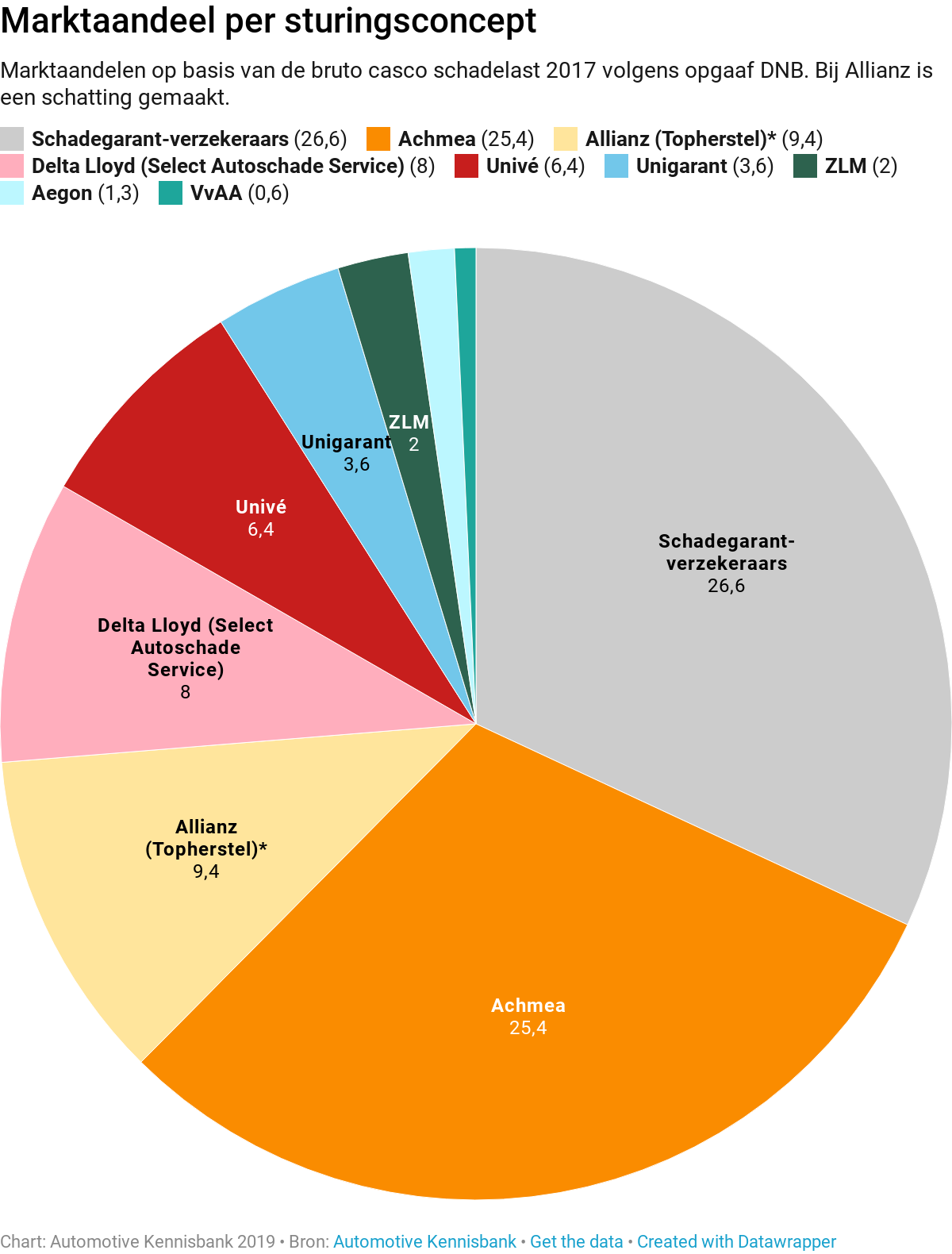

Wat de schadesturing nu precies oplevert, is moeilijk te bepalen. Sommige verzekeraars , zoals Univé, hanteren in sommige producten ‘harde’ sturing, waarbij schadeherstel alleen bij geselecteerde herstellers mogelijk is, of een extra eigen risico wordt gerekend als een andere hersteller wordt gekozen. Andere verzekeraars bedienen zich van ‘zachte’ sturing, bijvoorbeeld door juist geen eigen risico te rekenen als een hersteller uit het eigen netwerk wordt ingeschakeld. Gemakshalve kun je stellen dat de cascoschades in ieder geval via de eigen netwerken van de verzekeraars worden hersteld. Daar zijn immers diverse stimuli aan gekoppeld, zoals een lager – of geen – eigen risico. Kijken we naar de totale casco-omzet, dan is Schadegarant van de schadesturingsconcepten nog altijd de grootste. Het marktaandeel wordt vergroot doordat ASR, een van de Schadegarant-verzekeraars, Generali heeft overgenomen. Allianz heeft met Topherstel een van de leidende sturingsconcepten, maar publiceert geen cijfers voor de Nederlandse markt. Casco-gegevens van de hele Benelux zijn wel voorhanden, net als de totale omzet van het Nederlandse verzekeringsbedrijf. Op basis daarvan is een grove schatting gemaakt van de omzet en schade die Allianz in de afgelopen twee jaar in Nederland moet hebben geboekt. Vooral internetdochter Allsecur zorgt voor groei in premie-inkomen.

Minder calculaties, schades wel hoger

Een andere maatstaf voor de schade die zijn weg vindt naar de herstelbedrijven is het aantal calculaties via Audatex. Dat is in 2017 met 6 procent gedaald naar 972.702. Ook daarin is het effect zichtbaar van het achterwege blijven van een grote calamiteit zoals de hagelstorm van juni 2016. De gemiddelde gecalculeerde schade is wel licht gestegen naar € 1.282. Volgens Solera zijn vooral de kosten voor onderdelen (+11%) en spuiten (+6%) toegenomen. Aan arbeidsloon is in 2017 juist 10 procent minder gecalculeerd.

Rijhulpsystemen zijn een belangrijke factor: die moeten zorgen voor veiliger wegverkeer, maar leveren juist een hoger gemiddeld schadebedrag op. Halverwege 2018 is het gemiddelde al toegenomen tot € 1.318. Het bedrag aan vervangen onderdelen is vergeleken met 2015 bijna 25 procent toegenomen. Enerzijds zijn onderdelen door de toepassing van nieuwe technologieën simpelweg duurder geworden, anderzijds lijken volgens onderzoek van adviesbureau Oude Essink automobilisten ook minder alert doordat ze het gevoel hebben dat de auto vanzelf waarschuwt als het misgaat.

WA-verzekeringen

In WA-verzekeringen leiden de premieverhogingen die op aandringen van De Nederlandsche Bank zijn doorgevoerd tot een omzetstijging van ruim 6 procent. De brutoschade stijgt echter net zo hard, waardoor de resultaten niet veel beter worden. De schadelast in WA loopt sterk op doordat letselschade-uitkeringen hoger worden. Dat heeft te maken met factoren als de hogere pensioenleeftijd, waardoor verzekeraars bij hun uitkeringen rekening moeten houden met een groter verlies aan arbeidsinkomen als slachtoffers helemaal niet meer kunnen werken. De toenemende claimcultuur en andere wetgeving zorgen ook voor hogere uitkeringen. In 2017 nadert de brutoschade de 2 miljard euro. Lees hier hoe de schadebranche 2018 heeft ervaren.

Net als in Casco is Achmea in WA veruit marktleider, met een premieomzet die nog eens 1 procent hoger is dan in 2016. Alle top 10-spelers vergroten de inkomsten in meer of mindere mate, alleen bij Delta Lloyd en Reaal krimpt het volume.

Cascoverzekeraars met de grootste schaderatio 2017

| Schaderatio | Combined ratio | |

| Zevenwouden | 156,0% | 185,6% |

| ZLM | 67,5% | 91,7% |

| Nh1816 | 66,8% | 91,1% |

| Generali | 65,4% | 95,6% |

| Actua | 61,8% | 101,1% |

| NN Non-Life Insurance | 60,5% | 97,3% |

| Univé | 60,2% | 93,2% |

| Mercurius | 58,9% | 210,0% |

| Achmea | 58,4% | 93,1% |

| Ansvar | 58,3% | 94,7% |

WA-verzekeraars |

||

| Schaderatio | Combined ratio | |

| Nationale-Nederlanden | 119,0% | 166,4% |

| Roeminck Insurance | 117,5% | 117,5% |

| ZLM | 115,1% | 143,3% |

| National Academic | 109,6% | 124,7% |

| Delta Lloyd | 107,2% | 139,6% |

| Generali | 101,8% | 131,5% |

| TVM | 99,4% | 131,4% |

| Klaverblad | 93,9% | 146,0% |

| Achmea | 91,2% | 121,1% |

| VGA | 88,1% | 104,7% |

De resultaten willen door de meegroeiende schadelast nog niet erg opkrabbelen in de WA-schademarkt. De combined ratio blijft hangen op 122 procent: alle schade-uitkeringen en kosten zijn daarmee 22 procent hoger dan de premies die WA-verzekeraars verdienen. Bij veel grote partijen gaat het slecht: zo mag Nationale-Nederlanden maar liefst 66 cent bijpassen op elke euro verdiende premie. Zelfs de schade-uitkeringen alleen al zijn 19 procent hoger dan de premieomzet. Met de kersverse dochter Delta Lloyd is ook een WA-zorgenkindje in huis gehaald: daar zijn schade en kosten tezamen goed voor 140 procent van de premie.

In de totale autoverzekeringsmarkt weegt het betere resultaat in Casco uiteindelijk het zwaarst. De verzekeraars zien hun resultaat in WA en Casco gezamenlijk wel verbeteren tot -7 procent (-10%) van de verdiende premie. Maar daarmee lijden ze nog altijd meer dan € 280 miljoen verlies.

Het totale resultaat van alle verzekeraars

| Motorrijtuigen WA | |||

| 2017 | 2016 | verschil | |

| Totale premieomzet | 2.244.804 | 2.113.127 | 6,2% |

| Verdiende premie | 2.149.054 | 2.038.231 | 5,4% |

| Brutoschadelast | 1.989.985 | 1.877.684 | 6,0% |

| Nettoschadelast | 1.928.546 | 1.791.718 | 7,6% |

| Bedrijfskosten | 693.726 | 699.816 | -0,9% |

| Schaderatio | 89,7% | 87,9% | 2,0% |

| Combined ratio | 122,0% | 122,2% | -0,2% |

| Motorrijtuigen Casco | |||

| 2017 | 2016 | ||

| Totale premieomzet | 1.807.830 | 1.780.271 | 1,5% |

| Verdiende premie | 1.722.930 | 1.693.585 | 1,7% |

| Brutoschadelast | 1.001.518 | 1.190.293 | -15,9% |

| Nettoschadelast | 960.011 | 1.082.270 | -11,3% |

| Bedrijfskosten | 570.351 | 562.217 | 1,4% |

| Schaderatio | 55,7% | 63,9% | -12,8% |

| Combined ratio | 88,8% | 97,1% | -8,5% |

| Motorrijtuigen totaal | |||

| 2017 | 2016 | ||

| Totale premieomzet | 4.052.634 | 3.893.398 | 4,1% |

| Verdiende premie | 3.871.984 | 3.731.816 | 3,8% |

| Brutoschadelast | 2.991.503 | 3.067.977 | -2,5% |

| Nettoschadelast | 2.888.557 | 2.873.988 | 0,5% |

| Bedrijfskosten | 1.264.077 | 1.262.033 | 0,2% |

| Schaderatio | 74,6% | 80,5% | -7,4% |

| Combined ratio | 107,2% | 109,8% | -2,3% |