Schadesturing | Stijgende schadelast, stijgende winsten

Autoverzekeraars hadden in 2020 een prima jaar: door de lockdownmaatregelen was het vooral in de eerste helft van het jaar stil op de weg. Daardoor noteerden ze een schadelast die 17 procent lager was dan het jaar ervoor en dat zorgde ervoor dat er voor het eerst in jaren weer winst werd gemaakt op autoverzekeringen. Ook in 2021 was er nog sprake van lockdowns, maar die waren veel milder dan in 2020. De schadelast ging daardoor weer wat omhoog, maar viel met met een totaalbedrag van 930 miljoen euro nog altijd lager uit dan in het pre-coronajaar 2019. Maar dat geldt zeker niet voor elke verzekeraar afzonderlijk.

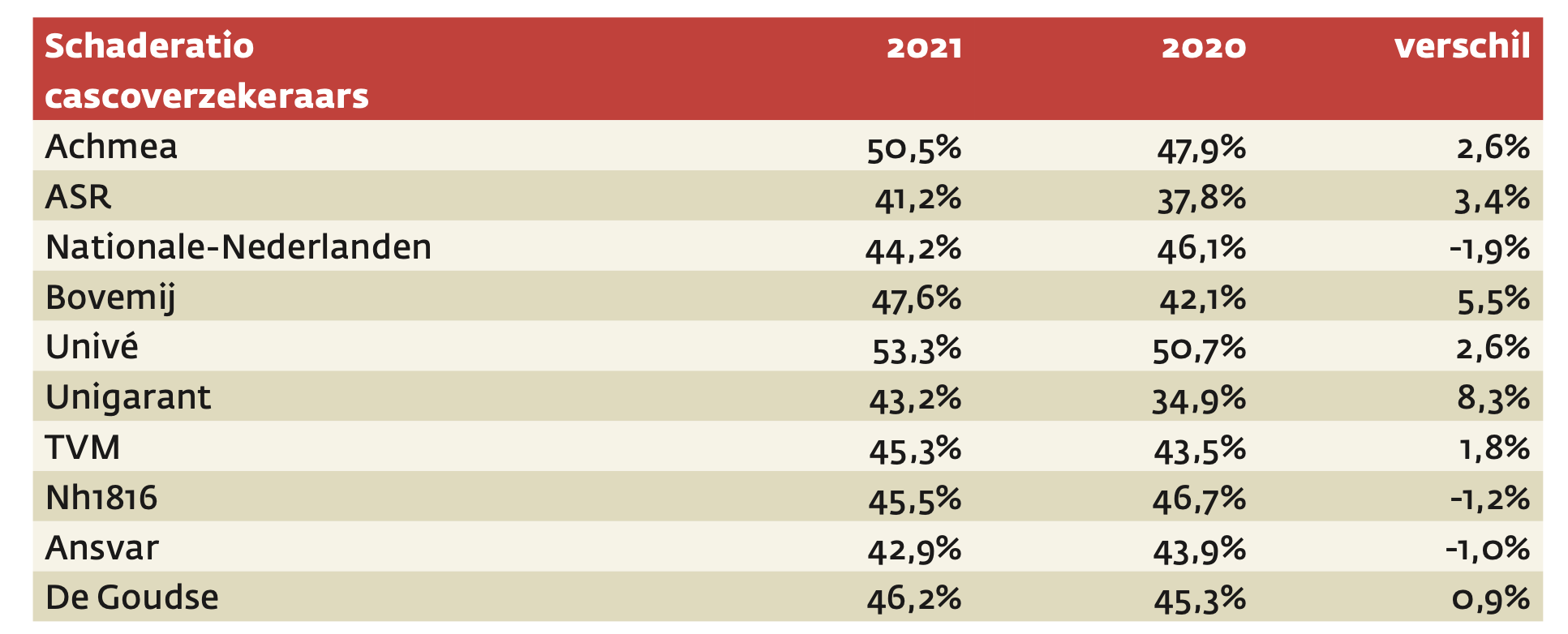

Unigarant noteert de grootste toename in schaderatio

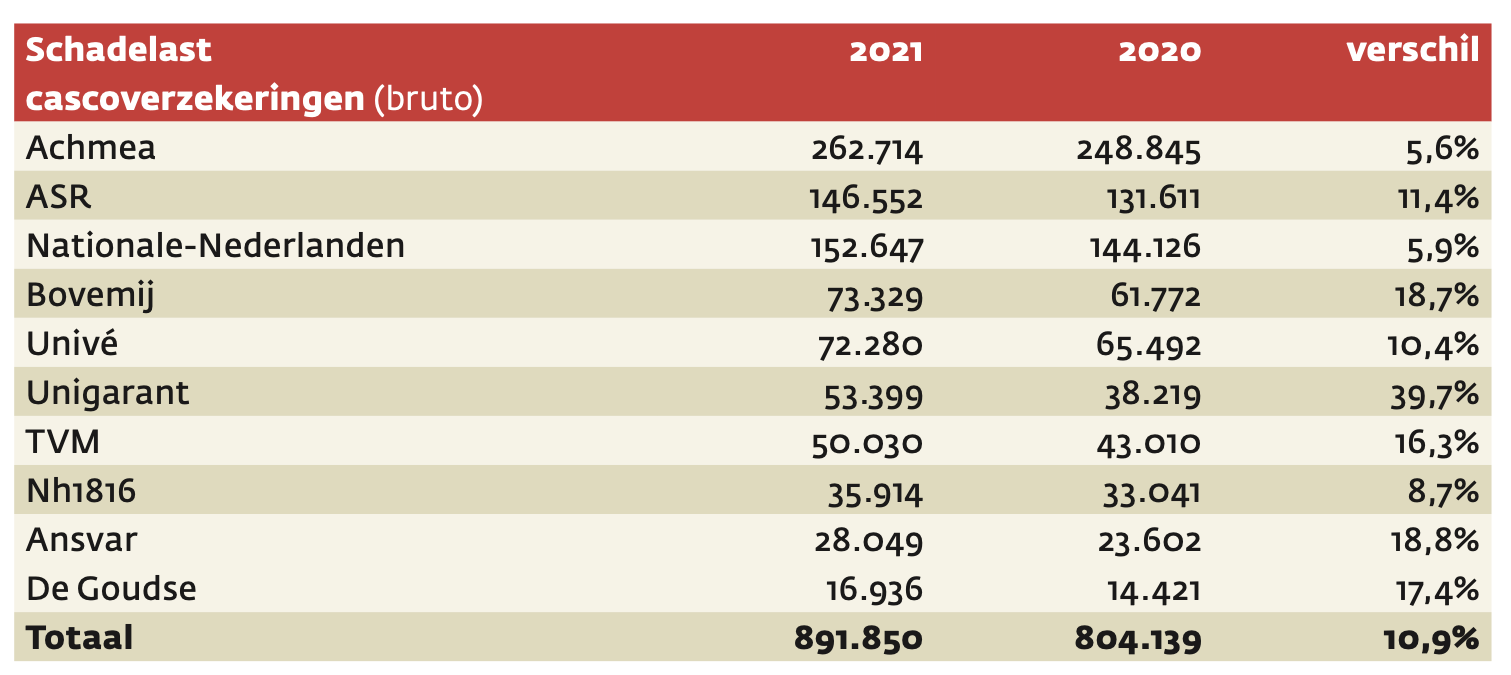

Bij de top 10 zagen Ansvar, Bovemij, De Goudse, TVM en Unigarant hun schadelast bovengemiddeld oplopen. Dat heeft deels te maken met de toename in premie-inkomsten die zij ten opzichte van 2019 boekten: meer verzekerden betekent immers ook meer schade. Een beter beeld van de schadeontwikkeling geeft dan ook de schaderatio: het aandeel van de betaalde schades ten opzichte van de geïnde premies. Daar zit bij elke verzekeraar de toename onder de 10 procent. Unigarant noteert de grootste toename met een plus van 8,3 procent. Bij Nationale-Nederlanden, NH1816 en Ansvar is de schadelast in relatieve zin zelfs gedaald.

22 cent

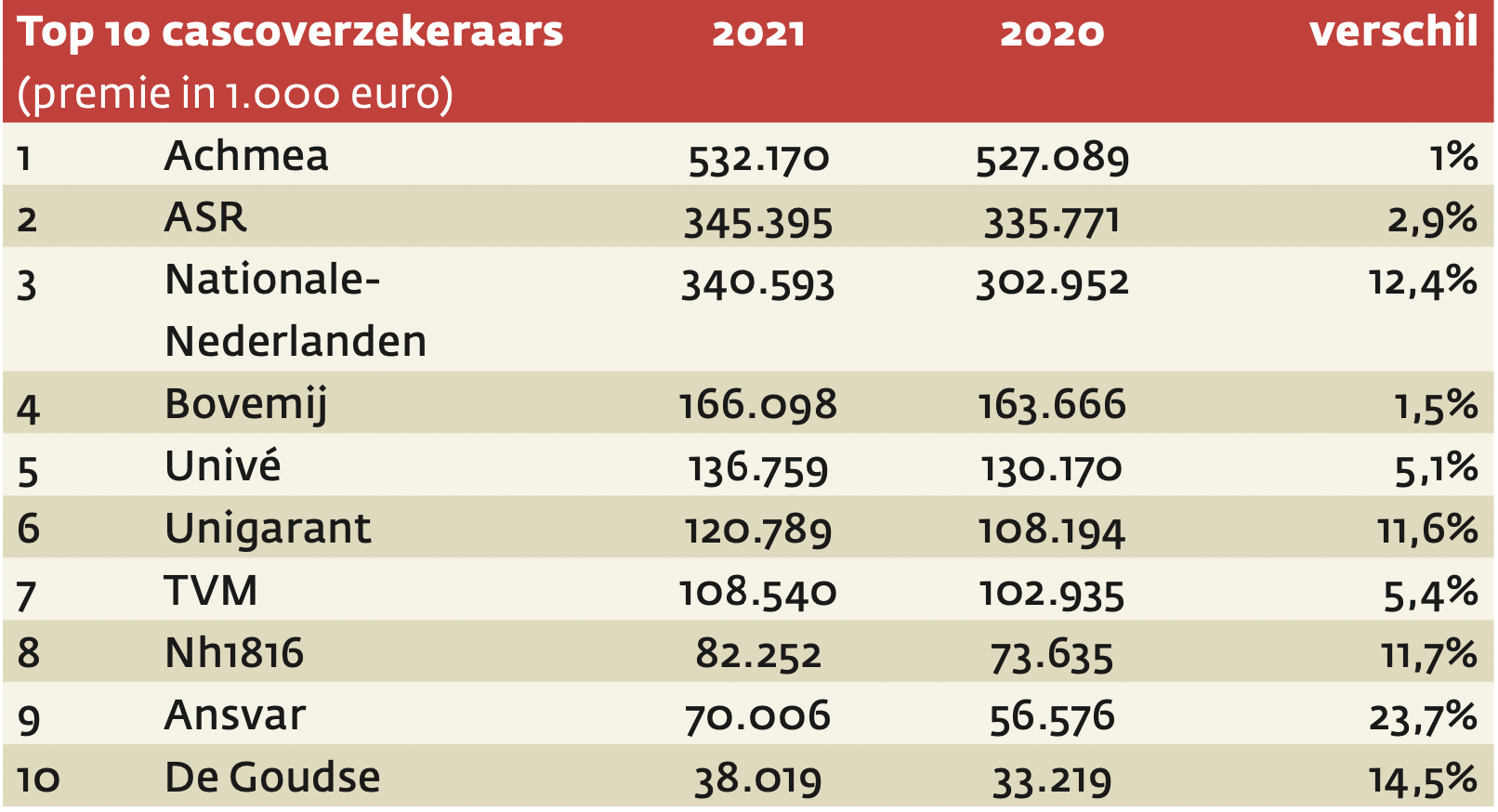

In totaal zijn de autoverzekeraars goed voor ruim 2,1 miljard euro aan cascopremies, 6 procent meer dan in 2020. Aan nettoschade (na herverzekering) betaalden ze vorig jaar 930 miljoen euro (+9,5%). Hiermee komt de gemiddelde schadelast uit op 46 procent van de verdiende premie. Tellen we ook de bedrijfskosten erbij, dan lopen de totale lasten op tot 78 procent van de premie-inkomsten. Die zogeheten combined ratio is bijna een half procentpunt hoger dan in 2020, maar nog altijd bijna tien procentpunten lager dan in 2019. NN wist de winstgevendheid met 8 procentpunt te verbeteren en zit precies op dit gemiddelde van 78 procent. Van elke euro aan geïnde cascopremie houdt NN dus 22 cent over. Ondanks de sterke stijging in schades weet Unigarant van de tien groot- ste verzekeraars het beste resultaat neer te zetten: premie en kosten bedragen daar 68 procent van de premie-inkomsten.

Meer en duurder rijden

Behalve meer gereden kilometers noemen de meeste verzekeraars ook de blijvend toenemende reparatiekosten als oorzaak voor de stijging in de schadelast. Dat heeft bijvoorbeeld te maken met de toenemende elektrificatie van het wagenpark. Volgens het Verbond van Verzekeraars groeide de elektrische autovloot in 2021 met 40 procent. Maar ook brandstofauto’s worden duurder doordat er meer elektronica in verwerkt wordt; vervangingsonderdelen kennen om die reden ook een hogere prijs, wat weer zijn uitwerking heeft op de schadelast.

Letselschades

Bij de WA-verzekeringen gaat de schadelast ster- ker omhoog. Bruto wordt 13 procent meer schade geboekt. In deze categorie keren de verzekeraars traditioneel veel hogere bedragen uit omdat deze categorie vooral bestaat uit letselschades als gevolg van verkeersongevallen. In 2021 beliep de schade na aftrek van het deel dat de herverzekeraars voor hun rekening namen ruim 2,1 miljard euro. Met de bedrijfskosten erbij opgeteld waren de WA-verzeke- raars netto bijna 3 miljard euro kwijt en daar stond maar ruim 2,7 miljard aan premies tegenover. Per saldo boeken ze over 2021 een verlies van 10,3 procent op de verdiende premie. Ook in WA is structureel sprake van hogere schades. Letselschade-uitkeringen bieden een vergoeding voor het verlies aan verdiencapaciteit van een slachtoffer. Daardoor moeten verzekeraars soms rekenen met lange periodes: een slachtoffer van 25 dat niet meer kan werken, mist bijvoorbeeld zeker 40 jaar (deels) inkomen. Bij het berekenen van de uitkering moet rekening worden gehouden met de rente. Is de rente laag, dan moet een relatief hogere vergoeding worden betaald omdat het te verwachten rendement ook lager is. Bovendien wordt door rechters tegenwoordig ook steeds vaker affectie-schade toegewezen, wat nog eens een extra last is voor de WA-verzekeraars.

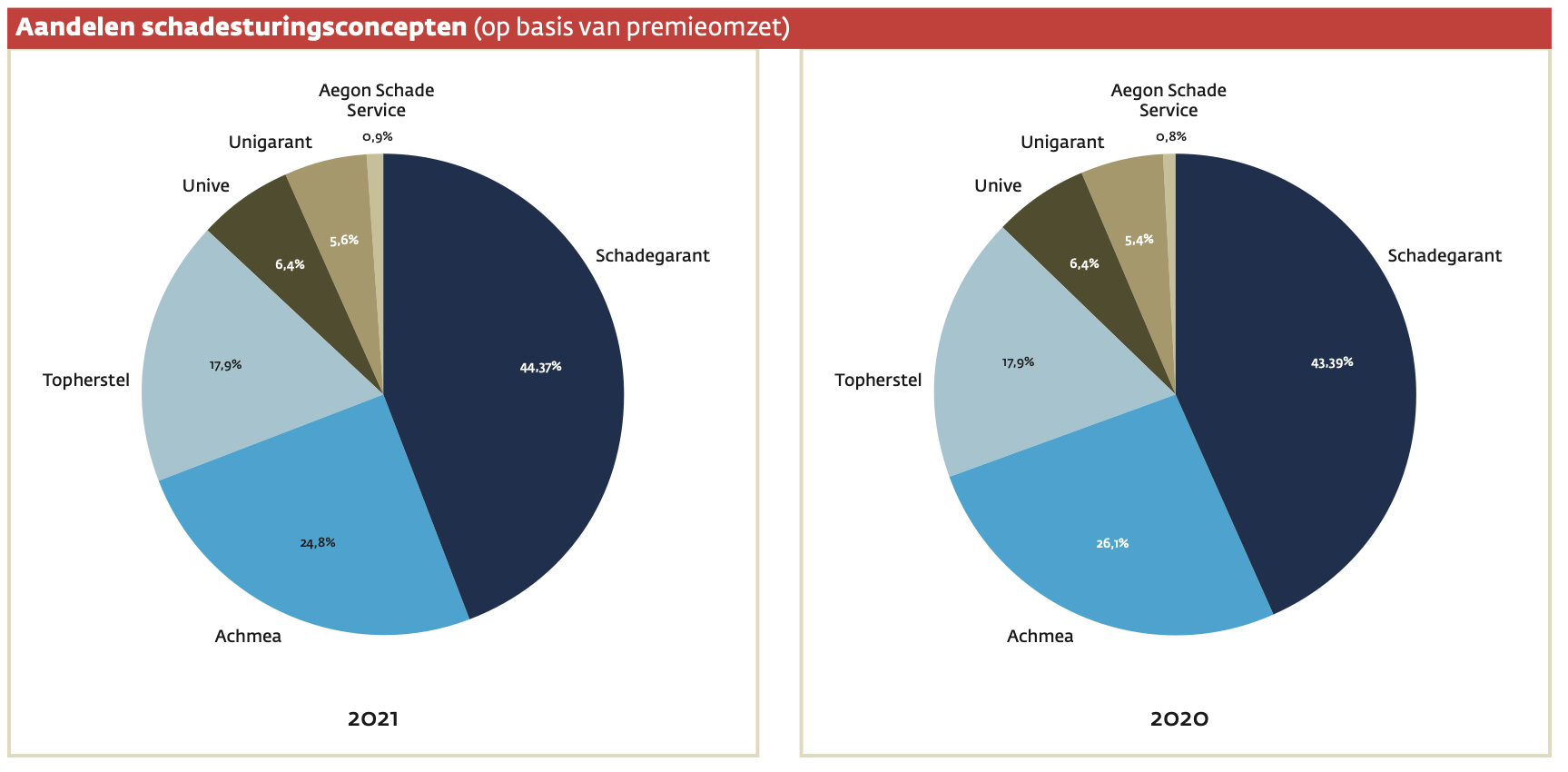

Schadesturing

Om de schadelast binnen de perken te houden, verwijzen veel verzekeraars hun klanten al dan

niet dwingend – bijvoorbeeld door korting te geven op het eigen risico naar schadeherstellers met wie afspraken zijn gemaakt. Schadegarant heeft als grootste samenwerkingsverband in de schade- stroomstimulering de grip op de markt uitgebreid tot ruim 44 procent. Deelnemende verzekeraars zijn onder meer ASR, NN, TVM en De Goudse. Achmea’s eigen netwerk moet wat terrein prijsgeven en bestrijkt nu iets minder dan een kwart van de markt voor autoverzekeringen.

NN verbeterde de winstgevendheid met 8 procentpunt

Wat is Wat?

Schaderatio: De schaderatio is het bedrag aan nettoschade gedeeld door de netto verdiende premie. Levert die deling een percentage op van meer dan 100 procent dan keert de verzekeraar meer schade uit dan er aan premie binnenkomt. Die lag in 2021 op 46,3 procent en in 2020 op 44,6 procent.

Combined ratio: Het bedrag aan nettoschade plus bedrijfskosten, gedeeld door de netto verdiende premie. Levert dan een percentage op van meer dan 100 procent dan lijdt de verzekeraar verlies. Die lag in 2021 op 78,1 procent en in 2020 op 77,7 procent.

Nettoschade: Alle schades die in dat jaar ook daadwerkelijk zijn uitgekeerd, met aftrek van het deel dat herverzekeraars voor hun rekening nemen. De brutoschade is het bedrag aan schade die dat jaar gemeld is. Sommige schades worden pas (veel) later ook echt uitgekeerd. Die tellen dan niet mee voor de nettoschade. Die lag in 2021 op 930 miljoen euro en in 2020 op 849 miljoen euro.

Netto verdiende premie: De brutopremie-inkomsten (alles wat in dat jaar betaald is), waar de reserveringen voor het volgende jaar vanaf zijn gehaald. Voor sommige autoverzekeringen worden de premies een keer per jaar betaald. Een verzekeraar moet dan aan het eind van het kalenderjaar het bedrag voor de resterende maanden reserveren. Bij de netto verdiende premie zijn ook de premies verrekend die aan herverzekeraars zijn betaald.

Autoverzekeraars zijn goed voor ruim 2,1 miljard euro aan cascopremies