Achtergrond | Branche niks wijzer na mokerslag in btw-fraudezaak

De rechtbank van Zwolle kende geen enkele genade met de directie van het Hoogeveense autobedrijf dat verdacht werd van grootschalige btw-fraude en witwassen: de directeuren kregen een celstraf van ruim 5 en 4 jaar. Er was met spanning naar de uitspraak uitgekeken: uit het voorafgaande onderzoek kwam de zaak tegen de vier bedrijven voort waar vorig jaar een inval werd gedaan en justitie heeft nog eens 45 andere bedrijven op de korrel.

Willen en wetens

Los van het onderzoek hoopte de branche dat de rechtbank een richtinggevende uitspraak zou doen over de mate waarin autobedrijven een onderzoeksplicht hebben naar de buitenlandse bedrijven waaraan auto’s (tegen het btw nultarief) worden verkocht. Maar zover kwam het niet, omdat de rechtbank in het vonnis al direct duidelijk maakte dat het overtuigend bewezen achtte dat het Hoogeveense bedrijf willens en wetens een actieve rol vervulde binnen een criminele organisatie. Een toetsing van de door het bedrijf getroffen maatregelen achtte de rechtbank dan ook niet meer nodig; de directie wist van de hoed en de rand. De rechtbank nam derhalve nauwelijks de moeite om de ingebrachte argumenten te beoordelen. Die werden als ongeloofwaardig terzijde geschoven. En zo werd de branche geen stapje wijzer. De zaak startte eind november 2017, met een inval van de politie bij het autobedrijf in Hoogeveen.

Deze uitspraak is zeker niet maatgevend voor bonafide bedrijven.

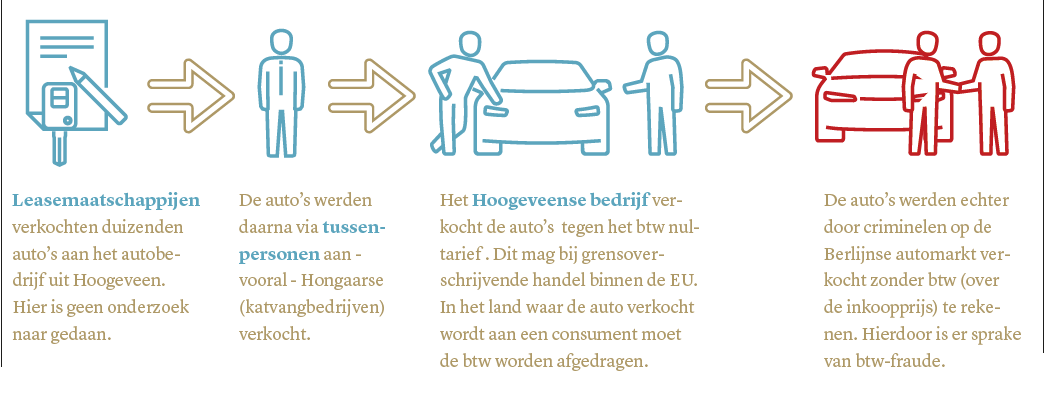

Daarbij werd beslag gelegd op onder meer 161 voertuigen, 22 panden, vuurwapens en munitie, een stroomstootwapen, pepperspray, een boksbeugel en horloges en op grote sommen contant geld. De inval was onderdeel van een grootschalig onderzoek naar btw-fraude en witwassen in opdracht van Duitse drugscriminelen. Tijdens de zittingen somt het OM de verdachtmakingen op: transacties naar zogenoemde katvanger-bedrijven, de aanwezigheid van tientallen miljoenen euro’s in briefjes van 500, auto’s die werden gefactureerd aan onder andere Hongaarse bedrijven en – via vooral Libanese bemiddelaars – werden verscheept naar Berlijn (naar de volgens het OM ‘echte’ kopers van de auto’s).

Gewoontewitwassen

Ook de (deels zelfgemaakte) vervoersstempels van de katvangbedrijven die gebruikt werden voor transportbrieven, en een ‘dubbele’ boekhouding waarin eerst de transactie werd vermeld bij de tussenpersoon en pas later in de ‘echte’ boekhouding werd opgevoerd, vond het OM verdacht. Volgens het OM maakte de directie van het Hoogeveense bedrijf zich op grote schaal schuldig aan ‘gewoontewitwassen’ en btw-fraude. In dat laatste geval werden auto’s tegen het btw-nultarief verkocht, maar bracht de kopende partij de btw eveneens niet in rekening waardoor er niet over de gehele prijs van de auto maar alleen over de verkoopmarge belasting werd betaald (margeregeling). Het OM eiste 4 jaar en 4 maanden alsmede 3 jaar en 4 maanden cel tegen de twee eigenaren van het autobedrijf.

Schokgolf

De inval bij het Hoogeveense bedrijf zorgde in 2017 nog niet voor een schok. Dat had te maken met het imago van het bedrijf, alsmede met het feit dat er wapens (het OM acht illegaal wapenbezit bewezen, maar kwam daar verder niet specifiek meer op terug) en grote sommen contant geld gevonden werden. Daarbij waren er de structureel te laag geprijsde auto’s waarvoor de van het Hoogeveense bedrijf afkomstige auto’s op Mobile.de werden aangeboden. Nederlandse partijen stellen dat het Hoogeveense bedrijf zelf ook opgevallen moet zijn dat ‘hun’ auto’s te goedkoop werden aangeboden; een enkeling stelt het bedrijf er op gewezen te hebben. Het OM – dat hier niet over begon – stelde dat het Hoogeveense bedrijf bijna uitsluitend zaken deed via bedrijven die als katvanger optraden. En de hoeveelheid transacties met bedrijven die later missing trader (de frauduleuze schakel in het verkoopproces) bleken te zijn, is groot. Veruit de meeste transacties werden gedaan door een handvol tussenpersonen. Een daarvan werd eerder al veroordeeld tot 24 maanden gevangenisstraf, voor witwassen. Volgens het OM wist het Hoogeveense bedrijf dat deze tussenpersoon een crimineel was en dat de werkelijke kopers niet de Hongaarse bedrijven waren maar de criminelen die de auto’s in Berlijn verkochten.

Smoking gun

Tijdens de rechtszaak bleek dat het OM heel veel aanwijzingen had voor frauduleus handelen: zoals het vele contante geld, de stempels en het feit dat er zaken gedaan werd met veel missing traders (katvangbedrijven). Ook waren er getapte gesprekken en videobeelden waarin de verdachten spraken over de te volgen procedures en werkwijzen. Maar echt hard bewijs, een ‘smoking gun’, dat was er niet. In het verleden zijn er bedrijven veroordeeld waarbij er bijvoorbeeld sprake was van een btw-carrousel waarna de katvanger de winst verdeelde met het bedrijf dat terechtstond. Of het bedrijf droeg zelf geen btw af en deed dit – bewezen – bewust. In het geval van het Hoogeveense bedrijf was er geen communicatie met de criminelen over zaken als te verdelen winsten. Ook zijn er geen bewijzen gevonden waarbij het Hoogeveense bedrijf ‘gecompenseerd’ wilde worden voor mogelijke criminele acties.

Verdediging

Vanwege het ontbreken van een motief (de verdachten waren al vermogend), de logica achter de exporthandel, het ontbreken van bewijs dat er drugsgeld werd witgewassen via deze route en het ontbreken van een smoking gun, achtte de verdediging zich kansrijk. Volgens de verdediging heeft het verdachte bedrijf auto’s verkocht aan de hoogst biedende kopers en daarbij altijd vastgelegd om wie het ging. Alle transacties en nieuwe klanten werden gemeld bij de fiscus. Bij wantrouwen werd er melding gedaan bij de fiscale autoriteiten of werd de samenwerking beëindigd. Daarbij is er veelvuldig overleg geweest met de eigen accountant, banken en Belastingdienst over de te volgen werkwijze. Door veel zaken te doen met een kleine club handelaren, die ze vergaand vertrouwden, was er ‘boter bij de vis’ voor het bedrijf.

Volgens de verdediging bleek uit een andere zaak dat de tussenpersonen doelbewust bezig waren om de Nederlandse autobedrijven om te tuin de leiden. De verdediging stelde verder dat de verkochte auto’s allemaal op lijsten stonden waar een veel grotere groep handelaren op kon bieden. De tussenpersonen die handelden zouden ook zeer regelmatig niet het hoogste bod hebben gedaan. Ook werd er soms heel scherp onderhandeld over de verkoopprijs. De dubbele boekhouding was volgens de verdediging niets anders dan een kladkasboek dat later werd uitgewerkt. De vervoersstempels waren afkomstig van de bedrijven zelf en om praktische redenen was afgesproken dat het Hoogeveense bedrijf de stempels namens die bedrijven op de CMR’s plaatste nadat de auto’s daadwerkelijk afgeleverd waren.

Voordeel

Het bleek voor het OM zeer lastig om aannemelijk te maken dat het bedrijf voordeel genoot van de transacties. In het requisitoir (de aanklacht) schrijft het OM dat het bedrijf dankzij diens werkwijze verzekerd was van snelle afname van voertuigen tegen een goede prijs. Hierdoor hoefde het bedrijf weinig verkoopkosten te maken. Het OM stelt dat de katvangbedrijven duizenden euro’s btw-voordeel genoten. In totaal zou de Belastingdienst voor 15 miljoen euro zijn benadeeld (20% van de 75 miljoen euro omzet die het bedrijf realiseerde met de export). Maar dat deze werkwijze tot financieel voordeel leidde voor het Hoogeveense bedrijf werd door het OM niet nader onderbouwd.

Door de eis van het OM (51 en 39 maanden celstraf tegen de directieleden) en de inzet van de verdediging leek de centrale vraag te zijn: Heeft het Hoogeveense bedrijf bewust de kans geaccepteerd dat er ergens in de keten werd gefraudeerd? Dat is de lichtste vorm van opzet en komt in de buurt van schuld door onachtzaamheid of onzorgvuldigheid: het bedrijf had niet van de fraude geweten (er is geen smoking gun), maar had het wel moeten weten en de nodige voorzorgsmaatregelen moeten nemen.

Drie van de vijf

De Rechtbank stelt in de zaak tegen het van btw-fraude verdachte Hoogeveense bedrijf vast dat op geen enkele wijze is gebleken dat het Hoogeveense bedrijf:

- de identiteit van de feitelijke kopers op behoorlijke wijze heeft gecontroleerd en vastgesteld;

- enig nader onderzoek heeft gedaan naar de uiteindelijke belanghebbende;

- een voortdurende controle heeft uitgeoefend op de zakelijke relatie en de transacties met de feitelijke kopers;

- enig onderzoek heeft ingesteld naar de bron van de middelen die bij die zakelijke relatie of transactie worden gebruikt;

- navraag heeft gedaan en enig onderzoek heeft ingesteld naar de regelmatige wisselingen van bedrijven, voor wie de feitelijke kopers zouden optreden.

Volgens oud-Officier van Justitie Wim Bollen, die regelmatig met btw-fraudezaken te maken kreeg, kan als vuistregel worden aangenomen dat wanneer een bedrijf kan aantonen dat het aan drie van de vijf door de rechtbank opgesomde criteria heeft voldaan en er voor betrokkene geen aantoonbare prijsval aan de orde is, de kans groot is dat het bedrijf geen passieve medewerking aan fraude zal worden verweten.

Jurisprudentie

De branche verwachtte dan ook dat de uitspraak jurisprudentie zou creëren over de veel voorkomende werkwijze van Nederlandse autobedrijven die zaken doen met buitenlandse afnemers. Maar het verliep anders. De rechtbank stelde in het vonnis dat het bedrijf een actief lid was van een criminele organisatie en willens en wetens meewerkte aan de fraude; het bedrijf zou hebben geweten dat het met katvangers te maken had en dat de feitelijke kopers Berlijnse criminelen waren. De rechters schrijven: “Zo was het bedrijf in het bezit van stempels van de katvangbedrijven. Deze stempels werden in het bedrijf in Hoogeveen op vrachtbrieven gezet, terwijl deze stempels pas bij aflevering door het kopende bedrijf gezet moeten worden.”

Wij zijn echt verbijsterd dat er niets is gedaan met ons verweer: het is niet eens verworpen.

De fraude heeft zo’n vier jaar lang plaatsgevonden. “Het op deze manier ‘gemakkelijk’ geld verdienen ten koste van de staatskas en de belastingbetaler kan niet afgedaan worden met een lichte straf. Daarnaast hadden de mannen verboden wapens in bezit.” De Rechtbank legde gevangenisstraffen van 59 en 47 maanden op. “Het witwassen van crimineel geld vormt een bedreiging van de legale economie en tast de integriteit van het financiële en economische verkeer ernstig aan. Daarnaast zorgt de fraude voor een groot financieel nadeel voor de belastingdienst. In deze zaak is de schade grofweg 15 miljoen euro”, schrijven de rechters. Technisch gezien is het daarbij de Duitse Belastingdienst die het geld is misgelopen.

Niet maatgevend

Omdat de rechtbank in het vonnis stelt dat het bedrijf actief meewerkte aan de fraude, werd er voor bedrijven die passief meewerkten, weinig duidelijk. “Deze uitspraak is zeker niet maatgevend voor bonafide bedrijven”, zegt Wim Bollen. Bollen was als oud-Officier van Justitie bij meerdere grote btw-fraude- en witwaszaken betrokken. “Een aantal aspecten in deze zaak wijst erop dat het bedrijf bij ernstige misdrijven betrokken was. Daarmee is deze casus niet geschikt om iets te zeggen over de bedrijven die incidenteel ook wel eens zaken deden met de verdachte personen.”

Niet alleen de branche is derhalve niet wijzer geworden, ook het Openbaar Ministerie kan weinig met de uitspraak met het oog op de zaken tegen de vier bedrijven en in eventuele andere zaken waarin bedrijven passieve meewerking (zie kader ‘3 van de 5’) aan fraude wordt verweten. “Hier was volgens de rechter sprake van structureel handelen”, zegt Bollen. “Het bedrijf werkte actief mee. Ik kan niet oordelen of dit patroon zich ook bij de vier andere verdachte bedrijven voordeed, of dat er sprake was van incidentele transacties. Als dat laatste het geval is dan heeft het OM weinig aan deze uitspraak. Men zal dan bij die bedrijven de voorwaardelijke opzet moeten bewijzen. In deze zaak was sprake van het willens en wetens deelnemen aan de criminele organisatie. Dat is een heel andere, veel zwaardere, vorm van opzet.”

Verbijsterd

De advocaten hebben hoger beroep aangetekend tegen het vonnis, melden ze aan Automotive. “Wij zijn echt verbijsterd dat er niets is gedaan met ons verweer: het is niet eens verworpen”, zegt Tineke Pieters van Pieters Advocaten. “We hebben geen enkele reden gekregen waarom onze verweren niet zijn opgegaan.”

Bollen kan de redenering van de rechter echter prima volgen. “De rechtbank stelt dat overtuigend is bewezen dat de verdachten van de hoed en de rand wisten. Het verweer van de verdediging wordt als ongeloofwaardig terzijde geschoven. Goeder trouw wordt uitgesloten, men heeft willens en wetens deelgenomen aan de criminele organisatie. En dus doen de argumenten van de verdediging dat er te goeder trouw werd gehandeld, er niet meer toe.” Ook de verdediging had graag een meer richtinggevende uitspraak gehad. Wat de verdediging – en in vergaande mate de hele branche – dwarszit, is dat de Belastingdienst niet communiceert over verdachte bedrijven. Enkele van de in het onderzoek genoemde bedrijven hebben nog steeds een werkend btw-nummer. Ook was bij de Belastingdienst al van enkele bedrijven bekend dat ze als missing trader bekend stonden. Maar deze informatie werd niet gedeeld met de Nederlandse bedrijven, die wel herhaaldelijk om de betrouwbaarheid van deze bedrijven vroegen. De rechter stelt in het vonnis echter dat het bedrijf weliswaar meldingen deed, maar wist dat het daarbij de katvang-bedrijven en niet de werkelijke kopers opvoerde. En daarmee pleegde het dus valsheid in geschrifte. Bovag gaf na de invallen vorig jaar aan dat het best wil stoppen met contante betalingen, maar dan moeten Belastingdienst en banken de branche wel actief ondersteunen.

Vrije voeten

In afwachting van het hoger beroep blijven beide mannen op vrije voeten. “We wisten vooraf al dat deze zaak besloten zou worden voor het Gerechtshof. Er verandert voor de mannen niets, behalve dat ze het in beslag genomen geld niet kunnen terugvorderen.” Pieters verwacht dat het hoger beroep nog minstens anderhalf jaar op zich laat wachten. Daarbij ligt het voor de hand dat het OM een strafrechtelijk financieel onderzoek start waarbij illegaal verkregen winsten kunnen worden teruggevorderd. Bollen betwijfelt of dat zin heeft. “Ik lees dat de Belastingdienst een naheffingsaanslag heeft opgelegd. Die zal wel hoger zijn dan de door het Hoogeveense bedrijf met de illegale handel gemaakte winsten. Het lijkt me niet dat er daarna nog iets te halen valt.”

Dit artikel komt uit het augustus/septembernummer van Automotive, die vandaag is verschenen. Vanaf woensdag is ook de rest van het magazine digitaal te lezen.