Dossier Finance & Insurance | ‘Private lease kent andere doelgroep dan financiering’

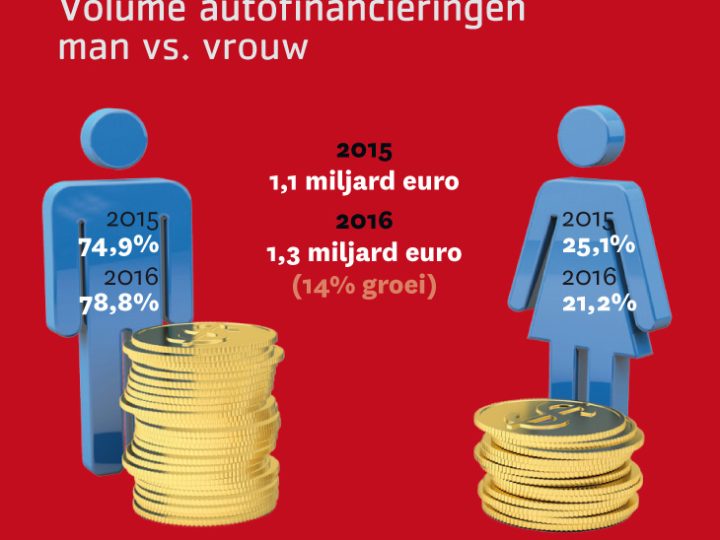

“Na een dip in 2013 is de markt voor financieringen de laatste twee jaar weer aangetrokken. De economische vooruitzichten zijn weer beter geworden: dat stemt consumenten optimistisch en dan wordt er weer meer geleend voor duurzame consumptiegoederen zoals een auto”, zegt Bert Reitsma, secretaris van de Vereniging van Financieringsondernemingen (VFN). De VFN behartigt de belangen van kredietaanbieders in ons land en vertegenwoordigt zowel merkgebonden als universele autofinanciers. Het jaarverslag over 2016 van de vereniging meldt dan ook een forse groei van het aantal verstrekte autofinancieringen. Het volume – de hoeveelheid geleend geld – steeg met 14 procent naar 1,3 miljard euro.

Bedreiging

Ook Miranda de Bruin, Head of Automotive bij Santander Consumer Finance, constateert dat consumenten als gevolg van de economische opleving weer meer openstaan voor een lening voor een gebruikte of nieuwe auto. Santander realiseerde in het afgelopen halfjaar een groei van tien procent in autofinancieringen ten opzichte van vorig jaar. De verwachting is dat die lijn het komende halfjaar zal doorzetten. Uitspraken over het volume doet ze niet. De Bruin ziet twee belangrijke ontwikkelingen in de markt: de opkomst van financieringen voor jong gebruikte auto’s en de opmars van privélease. “Wij zien privélease niet als een bedreiging voor onze financieringen, maar signaleren natuurlijk wel dat automerken zich de laatste tijd sterk hier sterk op focussen. We bekijken dan ook of wij voor die markt een product moeten ontwikkelen.”

Uit de spaarpot

Ook John den Dunnen, senior manager automotive bij Findio (onderdeel van Crédit Agricole Consumer Finance Nederland), ziet privélease niet ten koste gaan van autofinancieringen. “Er is geen eenduidig beeld te geven van mensen die geld willen lenen voor een auto. Het zijn mensen die op dat moment geen geld uit hun spaarpot willen halen voor de autoaankoop. Het kan dus iedereen zijn. Dat varieert enorm, evenals het leenbedrag en autotype. In privélease ligt het accent vooralsnog op nieuwe, kleine auto’s. In autofinanciering kunnen leenbedrag en autotype enorm uiteenlopen”, zegt Den Dunnen.

Waarvoor leent u geld?

Volgens VFN werden in 2016 bij merkgebonden financiers in totaal 46.000 nieuwe en 38.000 occasions gefinancierd.

1 Auto (40%)

2 Restschuld (30%)

3 Keuken (14%)

4 Verbouwing woning (10%)

5 Aankoopkosten woning (9%)