Jaar in Beeld Merkkanaal | Dealers bereiden zich voor op een toekomst als agent

De door dealerbedrijven ingevulde financiële kerncijfers over 2021 zorgden in eerste instantie voor lichte verwarring. Bedrijven noteerden miljoenen euro meer winst dan in 2020. Dat door de schaarste de marges omhoog gingen, was bekend. Maar we hebben te maken met een historisch lage nieuwverkoop. En waar vorig jaar de steunpakketten een deel van het margeverlies compenseerden, was dat dit jaar veel minder het geval.

Na de eerste rondes van netwerkherstructureringen, die vijf tot tien jaar geleden plaatsvonden, bleek het effect op de resultaten beperkt. Maar nu veel merken onder de twintig contractanten uitkomen, lijkt de belofte van schaalvergroting toch ingelost te kunnen worden.

Afbouw

Tussen 2017 en 2021 ging de afbouw in aantal contractpartners en vestigingen gestaag door. In de Automotive Dealerholding Top 60 is van ieder merk het dealernetwerk in kaart gebracht. Eind dit jaar zal het aantal contractanten rond de 380 liggen, dat zijn er ongeveer een derde minder dan vijf jaar geleden. En dan zijn de lopende netwerkherstructureringen nog niet volledig in de lijst opgenomen; bij Stellantis zijn bijvoorbeeld alle dealers opgezegd en maar een beperkt deel krijgt een nieuw contract. De komende jaren gaat de afbouw wel geremd worden door de komst van nieuwe merken. Zo zijn het dit jaar onder andere JAC en Seres geweest die begonnen zijn met de opbouw van een traditioneel ingericht dealermodel. Weliswaar doen ze nog geen grote aantallen, maar dat moet komende jaren gaan veranderen.

Een andere reden achter de goede resultaten is dat dealerbedrijven simpelweg steeds beter in staat zijn om geld te verdienen met de ‘overige’ activiteiten, zoals occasions, aftersales en schade. Amega Groep-ceo Leen de Koning stelt dan ook dat hij helemaal niet verbaasd is over de hogere rendementen. Hij ziet over de hele linie het niveau omhoog gaan. Dealers zijn voor hun rendement steeds minder afhankelijk van de nieuwverkoop, concludeert hij. Amega was altijd één van de beste jongetjes van de klas en om dat te blijven moet ook dit bedrijf opnieuw een stap vooruit maken. Dat denkt het onder andere te doen door vol te blijven investeren in zijn mobiliteitsproposities.

Onvrede

Automotive vraagt ieder jaar aan de dealers om hun importeurs te beoordelen op de mate waarin ze het dealernetwerk in staat stellen rendement te realiseren. Er viel op het beleid van importeurs, volgens dealerholdings, veel aan te merken. Maar de voelbare effecten van schaalvergroting en de hoge marges stemmen mild: er werden vooral voldoendes uitgedeeld. De meest onvrede is – net als voorgaande jaren – bij Stellantis-dealers. De bonus- en margestructuur is extreem complex en de risico’s liggen volledig bij het dealernetwerk. Daarnaast trekt de importeur trekt steeds meer activiteiten naar zich toe.  Bron: Automotive Dealerholding Top 60")

Zo verstevigde Stellantis zijn grip op de onderdelen en nu zijn occasions aan de beurt. En daar bovenop kwam de opzegging van de dealercontracten en de invulling van het nieuwe netwerk. De dealers die aangewezen zijn als ‘champion’, en die idealiter zoveel mogelijk merken gaan voeren in een bepaald rayon, prijzen de slagvaardigheid en voortvarendheid waarmee de importeur te werk gaat. En de agentstructuur waarmee Stellantis schermt zou ook wel eens prima uit kunnen vallen; want als er één fabrikant is waar enorm hard gepusht wordt, is het Stellantis. Maar voor de veelal kleinere dealers die te horen hebben gekregen dat ze opgezegd worden en dat er weinig (of geen) perspectief is op een nieuw contract, is het zuur. Want zij onderhandelen met hun rug tegen de muur. Daarbij moet opgemerkt worden dat er tot op heden al een handvol Stellantis-overnames geweest zijn. Maar er zijn nog zo’n twintig transacties te gaan. Deadline: mei 2023, dan lopen de contracten af. Tegen deze achtergrond loopt er ook nog een door de dealervereniging en Bovag aangespannen rechtszaak tegen de importeur.

Koreanen

Waar Kia de afgelopen jaren zijn beoordeling steeds verder zag stijgen (zeker de grote dealers zijn al jaren te spreken over de importeur) bleef zustermerk Hyundai achter. Maar ook in Sassenheim zijn dit jaar voorzichtige stappen de goede kant op gezet, aldus dealers. Waar begin dit jaar sprake was van een oorlogsstemming tussen dealers en importeur, en directeur Berend Jan Hoekman opstapte bij Hyundai, klaarde de lucht in de loop van het jaar op. De al eerder ingezette herstructurering van het netwerk versterkt langzaam maar zeker de positie van de overgebleven dealers. Onder leiding van de nieuwe directeur, Tjalling Hollander, krijgt de zakelijke markt meer aandacht. De enorme positieve aandacht voor de Ioniq5 en het feit dat de Koreaanse merken langer bleven leveren dan de concurrentie, zorgt voor een aanzienlijk positievere stemming bij de dealers. Zustermerk Kia blijft vooralsnog verbazen met zijn prestaties.

Van Mossel loopt verder weg

Ook in 2021 wist Van Mossel zijn positie als grootste dealerbedrijf verder te versterken. Het dealerbedrijf lijfde dit jaar onder meer Indumij Groep in. In de top 20 waren diverse wijzigingen: zo steeg Broekhuis Groep een plekje en door de overname van Auto Palace Groep ligt plek twee in het verschiet, ook al nam Dealergroep Pon op de valreep van dit jaar nog Dago Autogroep over.

Century is terug in de Top 60. Het bedrijf was vorig jaar onderdeel van Dealergroep Pon maar is sinds dit jaar weer in handen van Erik Meems, die ook zijn positie als directeur bij Dealergroep Pon weer verruilde voor die van dga van Century. Andere nieuwe gezichten in de top 20 zijn Vallei Auto Groep, dat Zijm kocht en daardoor een mega stap zet. Van Poelgeest is na de overname van BMW Amsterdam ook doorgegroeid naar een Top 20 plaats. Een bijzondere vermelding is er ook voor Oostendorp Autogroep. Vijf jaar geleden stond het bedrijf nog op plek 46.

Een kleine disclaimer is dit jaar wel op zijn plaats. Eind zomer start de dataverzameling al en is de dealers naar hun inschatting voor heel 2021 gevraagd. De impact van de leveringsproblematiek was toen nog niet altijd volledig helder. We hebben er voor gekozen om de afgegeven schattingen te laten staan, maar links en rechts zullen de afleveringen wat achterblijven.

Agentuurmodellen

Er wordt al enkele jaren gesproken van het einde van het dealermodel. Los van enkele experimenten met agentuurmodellen, waarbij de dealer een soort afleverloket wordt voor nieuwe auto’s, werd dit echter nooit concreet. Tot nu toe: Volvo maakte dit jaar als eerste van de grote fabrikanten bekend over te gaan op een agentmodel. En daarmee neemt de fabrikant definitief afscheid van het traditionele retailmodel waarin de dealer een centrale rol speelt bij de verkoop van auto’s. Dat ook Stellantis in enkele Europese markten, waaronder Nederland, in 2023 een agentmodel gaat doorvoeren, is nog altijd niet door de fabrikant zelf bevestigd. En ook Volkswagen Groep, BMW en Mercedes zijn (variaties op) agentmodellen aan het ontwikkelen. Een groot deel van de Top 60-dealerdirecteuren denkt dat het een kwestie van tijd is voor fabrikanten overschakelen naar agentmodellen, zo geven ze dat aan in de grote Dealerholdingenquête in de Top 60.

Er wordt al enkele jaren gesproken van het einde van het dealermodel. Los van enkele experimenten met agentuurmodellen, waarbij de dealer een soort afleverloket wordt voor nieuwe auto’s, werd dit echter nooit concreet. Tot nu toe: Volvo maakte dit jaar als eerste van de grote fabrikanten bekend over te gaan op een agentmodel. En daarmee neemt de fabrikant definitief afscheid van het traditionele retailmodel waarin de dealer een centrale rol speelt bij de verkoop van auto’s. Dat ook Stellantis in enkele Europese markten, waaronder Nederland, in 2023 een agentmodel gaat doorvoeren, is nog altijd niet door de fabrikant zelf bevestigd. En ook Volkswagen Groep, BMW en Mercedes zijn (variaties op) agentmodellen aan het ontwikkelen. Een groot deel van de Top 60-dealerdirecteuren denkt dat het een kwestie van tijd is voor fabrikanten overschakelen naar agentmodellen, zo geven ze dat aan in de grote Dealerholdingenquête in de Top 60. Bron: Automotive Dealerholding Top 60")

Ongeveer de helft van de respondenten denkt dat het agentuurmodel het standaard dealercontract gaat vervangen. Of het overgaan naar een agentmodel de bedrijfsrisico’s voor dealers verkleint, weten ze nog niet. Twintig procent denkt dat de risico’s voor hen kleiner worden, een even grote groep denkt juist dat ze toenemen. Zestig procent van de ondervraagden geeft aan dat voor holdings die straks te maken krijgen met zowel traditionele dealercontracten als met agentcontracten, de complexiteit fors toeneemt. Ruim de helft denkt dan ook dat het winstpotentieel voor dealers kleiner wordt. Maar alles valt of staat met de margestructuur en met de mogelijkheid om de eigen verkoopkosten te reduceren (vestigingen en mensen).

Overproductie

Of het agentuurmodel kans van slagen heeft, wordt in de markt zwaar betwijfeld. Alles valt of staat met de mate waarin fabrikanten hun productie onder controle houden. In een pushmodel zijn dealers nodig vanwege hun kapitaal en verkoopkracht. Nu fabrikanten de auto’s op hun eigen balans krijgen en minder lokale verkoopkracht hebben, kan overproductie het hele model volledig overhoop gooien. Dan valt de één-prijsstrategie immers niet te handhaven. Ook is het de vraag of fabrikanten in staat zullen zijn om zelf auto’s te retailen; wellicht het meest interessante aanbod. Maar kunnen ze zonder dealer ook de bakker op de hoek overtuigen? En wat met inruilers? Die zijn nu vaak een belangrijk onderdeel van de transactie. In een agentmodel moet er prijstransparantie zijn, maar wat als er vervolgens geconcurreerd gaat worden via de inruilauto’s? Zowel juridisch (mag dat?) als praktisch (wat vinden eindgebruikers?) levert dat de nodige vraagtekens op.

Gezondheid

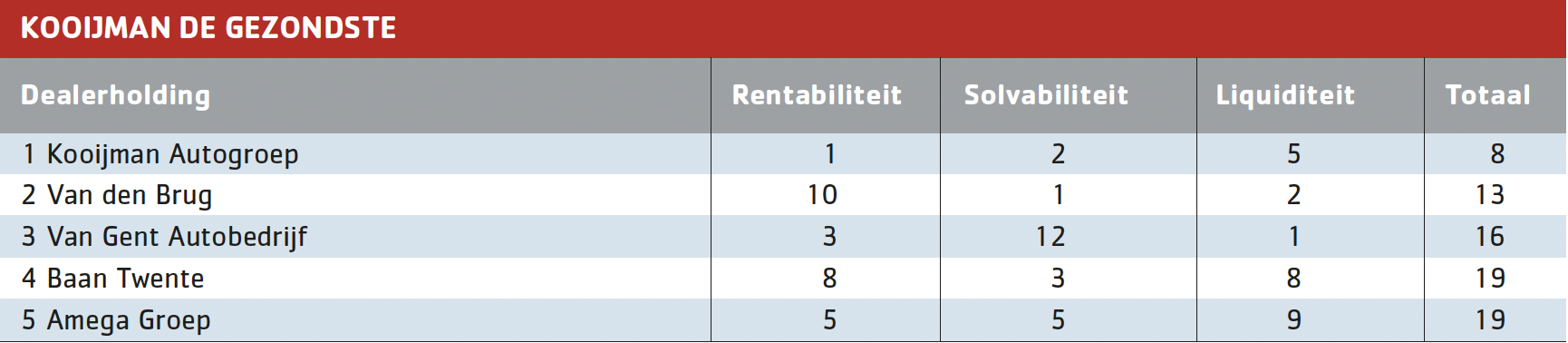

Automotive neemt ieder jaar samen met Van Ree de belangrijkste financiële parameters door van de grootste dealerbedrijven van Nederland. Johan Berkouwer, partner bij Van Ree, ziet ook dat grote dealers goede jaren hebben, maar hij is terughoudend met het trekken van conclusies.

Van alle bedrijven in de Dealerholding Top 60 zijn, waar mogelijk, de jaarcijfers vergeleken op een aantal variabelen. Op basis van de jaarcijfers van 2020 en 2019 is een overzicht gemaakt van de bedrijven die het gezondst zijn. In totaal zijn er 39 bedrijven beoordeeld; alleen van deze groep was er een (geconsolideerd) jaarverslag beschikbaar. Het in absolute zin meest winstgevende bedrijf, Van Mossel, werkt met meerdere holding-bv’s en is derhalve niet meegenomen in deze vergelijking.

De ranglijst is als volgt tot stand gekomen. Van ieder bedrijf zijn over 2019 en 2020 de liquiditeit, solvabiliteit en rentabiliteit berekend.

– Rentabiliteit, bedrijfsresultaat / Eigen vermogen ultimo jaar ervoor

– Solvabiliteit, eigen vermogen / Totaal vermogen

– Liquiditeit, kort lopend vermogen / Totaal vermogen

Bedrijven zijn op al deze drie variabelen gerangschikt. Hierbij kreeg het beste bedrijf 1 punt, het tweede beste bedrijf 2 punten, enzovoort; Vervolgens zijn per bedrijf deze punten opgeteld. Als een bedrijf op alle drie de hoogste ranking zou noteren dan eindigt het met 3 punten. Het bedrijf met de minste punten hebben we uitgeroepen tot gezondste Top 60-dealerholding van Nederland.

Bron: Van Ree accountants, bewerking automotive

“Voor het scenario waarin de winsten zouden stijgen, midden in een enorme crisis, zouden we vooraf natuurlijk blind getekend hebben. Maar tegelijkertijd moeten we terughoudend zijn met het trekken van conclusies. Want de storm die door de branche waait, is zeker nog niet gaan liggen”, zegt Berkouwer. In de komende jaren komen de bedreigingen van alle kanten. Er moeten enorme investeringen gedaan worden in elektrificering en mobiliteitsproposities, terwijl de aftersales zal teruglopen. Alleen al het verliezen van de marge op olie gaat per bedrijf honderdduizenden euro’s omzet kosten. En hoe het verdienmodel er in agentmodellen uitziet, is nog maar de vraag. Het is de reden dat Automotive en Van Ree de gezondheid jaarlijks checken. “Op basis van de gedeponeerde cijfers van vorig jaar en de door de bedrijven afgegeven inschattingen voor dit jaar, kunnen we concluderen dat er maar voor weinig Top 60-bedrijven grote problemen zijn”, stelt Berkouwer. “De bedrijven die in de afgelopen jaren minder presteerden zijn inmiddels grotendeels in handen van andere partijen terecht gekomen. Al met al zijn de meeste Top 60-dealers uitstekend gepositioneerd voor de directe toekomst, althans op financieel vlak.” Bron: Automotive Dealerholding Top 60")

De toekomst van de kleinere dealers, is meer ongewis. “De grote holdings hebben hun zaakjes op orde en dat geldt ook voor veel frisse, jonge universele bedrijven die de laatste jaren moderniseringsslagen gemaakt hebben. Dat zijn de bedrijven die werken met data, bezig zijn hun EV-strategie uit te werken en die hun inkoopkanalen op orde hebben. Maar tegelijkertijd zijn er ook veel kleinere dealerbedrijven die moeizame jaren kennen en nu een onzekere toekomst hebben. Ben jij een kleinere dealer dan heb je de afgelopen jaren weinig vet op de botten weten te krijgen, terwijl je vol moet blijven investeren, dan is het plaatje minder rooskleurig.”

Bestel hem nu

De Automotive Dealerholding Top 60 editie 2021-2022 is nu verkrijgbaar via automotive-online.nl/shop. In de Top 60 geven de bedrijven een inkijkje in hun plannen voor komend jaar. Van ieder bedrijf zijn de belangrijkste gegevens opgenomen, waaronder de geschatte nieuw- en occasionverkoop voor dit jaar. Een groot aantal bedrijven deelt hun (verwachte) financiële resultaat van 2021. Verder is er een overzicht van alle dealernetwerken met daarin alle 386 dealercontractanten die Nederland telt. Tot slot zijn er meerdere marktanalyses en achtergrondartikelen opgenomen en is er een top 15 van gezondste dealerholdings.

De Automotive Dealerholding Top 60 editie 2021-2022 is nu verkrijgbaar via automotive-online.nl/shop. In de Top 60 geven de bedrijven een inkijkje in hun plannen voor komend jaar. Van ieder bedrijf zijn de belangrijkste gegevens opgenomen, waaronder de geschatte nieuw- en occasionverkoop voor dit jaar. Een groot aantal bedrijven deelt hun (verwachte) financiële resultaat van 2021. Verder is er een overzicht van alle dealernetwerken met daarin alle 386 dealercontractanten die Nederland telt. Tot slot zijn er meerdere marktanalyses en achtergrondartikelen opgenomen en is er een top 15 van gezondste dealerholdings.