Prijsdruk zorgt voor toenemend letsel

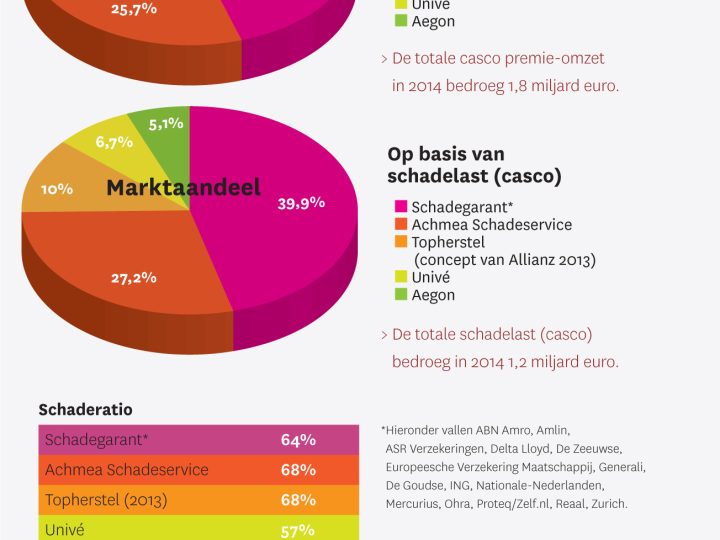

Terwijl de verzekeraars zelf druk in onderhandeling zijn met herstelbedrijven over de hoogte van de tarieven, voeren ze aan de andere kant een prijsgevecht op sites als Independer om zelf de goedkoopste te zijn. Dit gevecht leidt al jaren tot een dalende premieomzet. Ook in 2014, hoewel de cijfers van De Nederlandsche Bank een groter drama doen vermoeden: in de daar genoteerde omzet van 3,9 miljard euro aan autoverzekeringspremies (10 procent minder dan in 2013) is geen rekening gehouden met de omzet van de nummers vier en twaalf van de markt, Allianz en London. Het Allianz-concern valt sinds 2014 namelijk onder Belgisch toezicht, waarbij de Nederlandse omzetcijfers ook niet meer worden bekendgemaakt. Allianz en sublabel London zijn volgens brancheschattingen samen goed voor meer dan 400 miljoen euro omzet. Dat de markt onder druk staat, blijkt ook uit de schaderatio, ofwel het deel van de premie-inkomsten dan wordt uitgekeerd aan schade (zie ook kader): die kwam in 2014 uit op 64 procent (tegenover 63,5% in 2013). Van de grote partijen is ASR de best presterende maatschappij, met een schaderatio van 55,7 procent. Bij marktleider Achmea gaat het wat minder: van de verdiende premies wordt 68 procent besteed aan schadeuitkeringen. Achmea is weliswaar marktleider op de cascomarkt, als we kijken naar de gestuurde schadestroom verdelen de gezamenlijke verzekeraars onder Schadegarant het grootste deel van de koek (omdat er geen marktcijfers bekend zijn over het gestuurde deel van de schadestroom, baseren we ons hierbij puur op de cascocijfers). De vijftien verzekeraars zijn gezamenlijk goed voor een marktaandeel van 40 procent in cascoverzekeringen (op basis van omzet). Achmea Schadeservice vertegenwoordigt 26 procent van de autoverzekeringsmarkt. Afgezet tegen de totale schadelast komen de belangen van de sturingsconcepten op ongeveer hetzelfde uit: Schadegarant is qua schadelast goed voor 40 procent van de markt en Achmea staat op 27 procent. In de markt voor WA-verzekeringen daalt de omzet tot 2,1 miljard euro (in 2013: 2,3 miljard). Achmea is – net als op de totaalmarkt – veruit de grootste speler, met 544 miljoen euro premie-inkomsten. ASR en Nationale-Nederlanden volgen op de tweede en derde plaats. De resultaten in WA zijn altijd wat slechter dan in de cascomarkt: de schaderatio zit rond de 80 procent. Dat komt doordat verzekeraars in de WA-markt minder sturingsmogelijkheden hebben dan in de cascomarkt. Ook komen er de eventuele letselschadekosten bij van het slachtoffer. De combined ratio, die aangeeft welk deel van de schade-uitkeringen én bedrijfskosten, zit ver boven de 100 procent: verzekeraars leggen dus geld toe op het verzekeren van de aansprakelijkheid van weggebruikers. Slechts tien van de 35 verzekeraars blijven onder de honderd procent.

Schaderatio en combined ratio

Hoe een verzekeraar presteert in het verzekeren zelf (dus zonder zaken als bedrijfskosten, beleggingsresultaten en belastingen) wordt uitgedrukt in de schaderatio. Die geeft aan welk deel van de verdiende premie wordt besteed aan schades. In de combined ratio zijn ook de bedrijfskosten meegeteld; het cijfer geeft dus aan of de verzekeraar aan de uitvoering van de verzekeringsactiviteiten nog iets overhoudt. De combined ratio wordt bepaald door de schadelast plus de bedrijfskosten te delen door de verdiende premies. Die komt over 2014 uit op 120 procent in WA: aan elke euro premie verliezen verzekeraars dus 20 cent. In cascoverzekeringen valt nog wel wat te verdienen: daar is de som van schade en kosten 94 procent van de verdiende premies, zodat de Nederlandse maatschappijen gezamenlijk nog 6 procent overhouden.

Schadelast stijgt

De markt voor autoverzekeringen staat dus fors onder druk omdat de totale kosten niet of nauwelijks worden gedekt door de inkomsten uit premies. En de verwachting is dat de WAschadelast de komende jaren toeneemt. Zo gaat het bedrag aan letselschade-uitkeringen omhoog door bijvoorbeeld de verhoging van de pensioenleeftijd: een WA-verzekeraar moet aan een slachtoffer een vergoeding uitkeren waarbij rekening wordt gehouden met het aantal jaren dat het slachtoffer nog had kunnen werken. Bovendien is door recente rechtspraken de bewijslast bij whiplashklachten versoepeld: verzekeraars zullen dus vaker moeten uitkeren. De druk op de ketel zal uiteindelijk ook bij de leveranciers van schade-afhandeling worden gevoeld.